부동산PF를 위한 금융의 3요소

-기초자산: 미확정담보물(준공될 건물)

-CF: 분양수입

-신용보강: 시공사 책준확약

금융기관별 자금조달방법

- 상업은행, 제2금융권, 저축은행: 지급준비금 뺀 나머지 신용창조

※ 신용창조

1> 10억 예치시, 지준10% 가정시 1억 유보, 9억 대출

2> 9억 대출자가 예치시, 지준 0.9억 유보, 8.1억 대출

3> 위 사항을 반복하면, 지준율에 따라 1/(1-10%)=약 11배. 신용창조 가능

- 신탁사, 캐피탈사: 회사채 발행

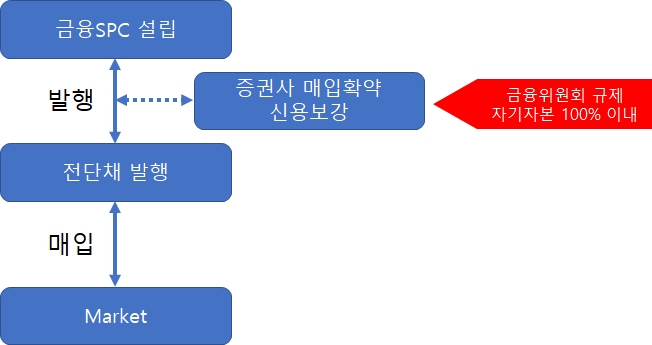

- 증권사 : 전단채

- 리츠, 펀드: 투자자 펀딩

책준 확약의 2가지

- 1군시공사 조건

: 회사채 발행

: 회사채 신용등급 A- 이상

: 도급능력 100위 이내

※ 현실적으로 국내에는 약 20개 정도

- 신탁사 책준확약

: 신탁사가 대신 책준확약

: CDS

※ 증권사 PF에서 인정해주는 신탁사 책준확약(금융지주사 위주): 1국제자산신탁(우리은행), 2아시아신탁(신한은행), 3KB신탁(국민은행), 4하나자산신탁(하나은행), 5대신증권, 6생보, 7한투

대주단의 기능

- 선순위->한투,메리츠->금융위원회 규제

- 중/후: 하이, IBK, SK

: 자산운용사(헤리티지 등)->개발펀드

- PI: 중소형증권사(리딩, 이베스트), 자산운용사

금리, 취급수수료, 상환순위

|

구분 |

금리 |

취급 |

대출순서 |

상환순위 |

|

선 |

5~6% |

1~2% |

3 |

1 |

|

중 |

7~8% |

5~7% |

2 |

2 |

|

후 |

8~10% |

8~10% |

1 |

3 |

|

주관수수료 |

1~2% |

|||

증권사PF

선/중/후 LTV

모든 증권사가 모두 PF가 가능한 것은 아니다.

개발하려는 건축물별로 LTV가 정해져 있다.

부동산PF는 사업성을 보고 대출하는 것이 아니라, 미확정(세워질 건물) 담보부 대출

시공능력 100위라고 무조건 1군 시공사인 것은 아니다.

리츠, 개발펀드 등: 시행, 금융 형태 변화

출처: 여의도 김박사 Youtube

'부동산PF' 카테고리의 다른 글

| 개발신탁(차입형신탁)에 대해 알아보자<기본편> (0) | 2020.11.19 |

|---|